网信普惠人工客服电话,网信普�月消息

2024-12-05 14:40:26

网信普惠人工客服电话【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,申请协商还款,人工客服流程,协商退款,提前还款各方面问题等相关问题

航运业(ye)高光不再,业(ye)绩变脸的德翔海运危(wei)急四伏,船(chuan)舶,公司,市(shi)场

作为一个和“周期”、“市(shi)场”高度相关的行业(ye),现如今的航运业(ye),无疑是在渡(du)劫。

今年(nian)上半年(nian),红海危(wei)急致使船(chuan)舶绕行,西欧(ou)回补库存,海运市(shi)场迎来新(xin)一轮的涨价。

6月尾,克拉克森海运指数收于(yu)28324美圆/天,比拟年(nian)初(chu)上涨15.9%,上半年(nian)均值达到25498美圆/天,同比上涨5.7%,成(cheng)为2009年(nian)以来同期新(xin)的次高位。

然而,年(nian)初(chu)的繁荣落幕(mu)今后,近期航运业(ye)显(xian)著降温。

集运指数(欧(ou)线)期货(huo)主力合(he)约自7月4日(ri)触及4763.6点高位后,至10月初(chu)一度骤降超过60%,尽管(guan)近期再次迎来大涨,但相较于(yu)7月初(chu)的高点,仍大降超30%。

但也(ye)正是如此,更体现出了航运业(ye)的不稳定(ding)性和市(shi)场环境的复(fu)杂多变。

格(ge)隆汇获悉,最近,我国(guo)台湾航运企业(ye)德翔海运已经过港交所上市(shi)聆讯,拟集资至少1亿美圆。

24日(ri),德翔海运启(qi)动环球发售,此次环球发售的股(gu)份总数为2.51亿股(gu),其中香港发售约占10%,国(guo)际发售约占90%,发售价将(jiang)不超过每股(gu)发售股(gu)份4.50港元。预计股(gu)份将(jiang)于(yu)2024年(nian)11月1日(ri)上午9时正最先在联交所买卖。

德翔海运一旦乐成(cheng)上市(shi),将(jiang)成(cheng)为首家(jia)在香港上市(shi)的我国(guo)台湾航运企业(ye)。

图源:德翔海运官网

此前,德翔海运曾于(yu)2022年(nian)10月、2023年(nian)4月、2024年(nian)5月前后三(san)次递表申请上市(shi)。

直至今年(nian)10月14日(ri),德翔海运经过港交所聆讯,联席保荐(jian)人为摩根大通、招商证券国(guo)际。

在瞬息万(wan)变的市(shi)场环境之下,马(ma)上上市(shi)的德翔海运如何稳住船(chuan)帆?

1

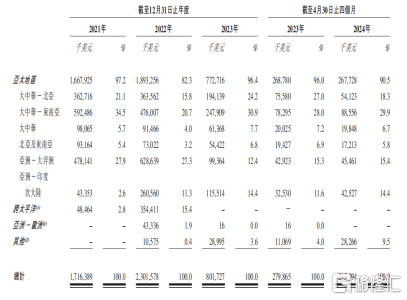

公开资料显(xian)示,德翔海运建(jian)立于(yu)2001年(nian),专注于(yu)亚太地(di)区的货(huo)柜航线,货(huo)柜航运网络覆盖环球21个国(guo)家(jia)及地(di)区、56个主要港口,在亚太地(di)区经营覆盖16个国(guo)家(jia)及地(di)区的航线服务。

其中,德翔海运在我国(guo)(包(bao)括香港和台湾地(di)区)、日(ri)本(ben)、韩国(guo)和东友邦家(jia)有超过22年(nian)的业(ye)务历(li)史和在澳洲(zhou)有超过13年(nian)的业(ye)务历(li)史。作为德翔海运的核(he)心市(shi)场,亚太区2023年(nian)占其总航运量的比例超90%。

图源:德翔海运招股(gu)书

而凭据(ju)德路里报(bao)告,按(an)航运量计,亚太地(di)区是最大且增长最快(kuai)的地(di)区之一。

招股(gu)书信息显(xian)示,公司是一家(jia)专注于(yu)亚太地(di)区且发展疾速并最具盈利本(ben)领的货(huo)柜航运公司之一,然而近几年(nian),德翔海运的的业(ye)绩波动可谓相称剧烈。

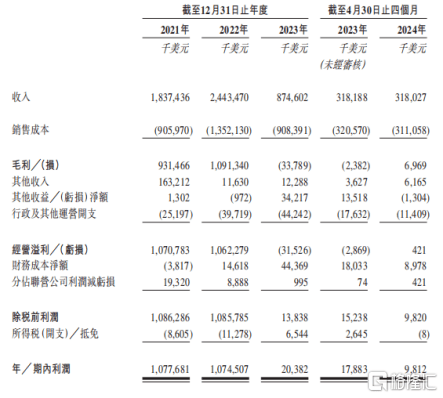

2024年(nian)1-4月,德翔海运支出3.18亿美圆,与客岁同期基础(chu)持平,净(jing)利润则为981万(wan)美圆,同比下滑45%。

在已往的2021年(nian)至2023年(nian)三(san)年(nian)间(jian),公司支出分别约为18.37亿美圆、24.43亿美圆、8.75亿美圆,净(jing)利分别约为美圆10.78亿美圆、10.75亿美圆、0.2亿美圆,可见,德翔海运2023年(nian)支出锐减至8.75亿美圆,净(jing)利润也(ye)仅为0.2亿美圆,这主要是受到运费影响。

2022年(nian),德翔海运支出增长32.4%,而这一年(nian)间(jian),海运市(shi)场均匀运费添加36.2%。

2023年(nian),公司支出狂(kuang)跌64.18%,而这一年(nian)间(jian),航运量下降6%,均匀运费大跌62.9%。

也(ye)是因此,2023年(nian),德翔海运的毛利率直接转负,跌至-3.9%,录得3378.9万(wan)元的毛亏损(sun)。

尽管(guan)年(nian)内公司仍旧录得2038.2万(wan)元的净(jing)利润,但招股(gu)书信息显(xian)示,这是由于(yu)资产的出卖和相关资产的公道价值变动等其他(ta)收益净(jing)额所贡献(xian)的利润。

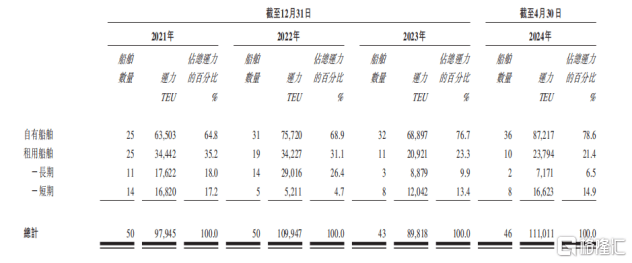

而这或许是由于(yu),从2023年(nian)初(chu)最先,德翔海运就已经最先优化船(chuan)舶组(zu)合(he)以应对晦气的市(shi)场状态(tai),2023年(nian)内德翔海运签约处置了10艘自有船(chuan)舶,并归还9艘租约已到期的租用船(chuan)舶,但这也(ye)使得公司的运力由2022年(nian)的109947TEU淘(tao)汰至2023年(nian)的 89818 TEU。

截至2024年(nian)4月30日(ri),德翔海运具有合(he)共46艘船(chuan)舶,包(bao)括36艘自有船(chuan)舶及10艘租用船(chuan)舶,总运力为111011TEU。按(an)船(chuan)队规模计,德翔于(yu)环球货(huo)柜航运公司中排名第21,市(shi)场份额为0.3%。

停止招股(gu)书披露日(ri),德翔海运已订购三(san)艘7000 TEU船(chuan)舶,其中一艘预计将(jiang)于(yu) 2024岁尾交付,其余两艘预计将(jiang)分别于(yu)2026年(nian)及2027年(nian)交付。此外,公司也(ye)已订购两艘4300 TEU及三(san)艘14000 TEU船(chuan)舶,预计将(jiang)于(yu)2027年(nian)交付。

对于(yu)德翔海运来说,部署新(xin)船(chuan)舶可以降低单位运营成(cheng)本(ben),从而增强公司在市(shi)场上的合(he)作优势。

凭据(ju)德路里报(bao)告,货(huo)柜航运业(ye)具有周期性,而海运公司的盈利本(ben)领也(ye)主要受市(shi)场需求和公司运力的影响。

当公司获利时,他(ta)们倾向于(yu)投资新(xin)的船(chuan)舶。当行业(ye)内大多数公司响应相反的市(shi)场趋势并建(jian)造新(xin)船(chuan)舶时,则每每会致使航运量多余,运力及需求的平衡也(ye)因此发生变化,进而致使公司的盈利本(ben)领下降。而面临盈利本(ben)领下降,公司又每每会经过淘(tao)汰船(chuan)舶投资来应对市(shi)场需求。

而航运需求增长又会致使航运量、利用率添加及盈利本(ben)领提(ti)升,从而推动下一轮投资。

因此,航运业(ye),可以说是处于(yu)一个供需长时间(jian)波动的行业(ye),也(ye)具有一定(ding)的周期性。

2

2021年(nian)9月,德路里发布的天下货(huo)柜运价指数一度达到每FEU 10377.2美圆的高峰(feng),自此之后,运费最先持续下降。

2023年(nian)10月尾,天下货(huo)柜运价指数于(yu)达到每FE U 1341.6美圆的最低点,较两年(nian)前的最低点跌去近90%,随后又最先上升。

截至2024年(nian)10月3日(ri),天下货(huo)柜运价指数已达到每FEU 3489.3美圆,然而比拟2021年(nian)的顶峰(feng),航运业(ye)的高光时刻(ke)早已已往。

现在年(nian),海运行业(ye)的旺季甚至比拟今年(nian)来得更早一些。

由于(yu)红海绕行的影响,大部分货(huo)主今年(nian)提(ti)前备货(huo),致使圣诞季的出货(huo)计划在8、9月已经完成(cheng),致使传统旺季提(ti)前。

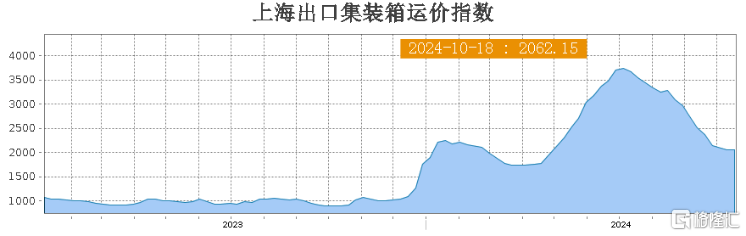

10月18日(ri),上海航运生意业(ye)务所发布的上海出口集装箱综合(he)运价指数为2062.15点,近几期指数持续下跌。

图源:上海航运生意业(ye)务所

Freightos首席阐明(ming)师Judah Levine指出,在旺季和农历(li)新(xin)年(nian)之间(jian)的货(huo)运旺季期间(jian),集装箱代(dai)价应该会继续抓紧。

不外,随着近期地(di)中海航运、马(ma)士基、赫伯罗特、万(wan)海等船(chuan)公司相继调解部分航线的费率,集体推涨运价,不少货(huo)主或许会提(ti)前安排挤货(huo)计划,幸免(mian)涨价风险,短期内或许能刺激市(shi)场。

但放(fang)眼未来几个月,船(chuan)价或许仍将(jiang)继续回落。

而这对于(yu)2024年(nian)大幅扩张运力的德翔海运来说,无疑给公司业(ye)绩带来了一定(ding)的不确定(ding)性。

如果订购船(chuan)只顺利交付,德翔海运的运力将(jiang)在2027年(nian)得到大幅增长,但如果船(chuan)只上市(shi)时航运代(dai)价回落,那末此时的运力扩张或将(jiang)成(cheng)为未来德翔海运不得不优化失落的“负担”。

但从整(zheng)体来看,环球货(huo)柜港口吞吐量仍旧保持平稳增长,仍能为公司带来增量市(shi)场。

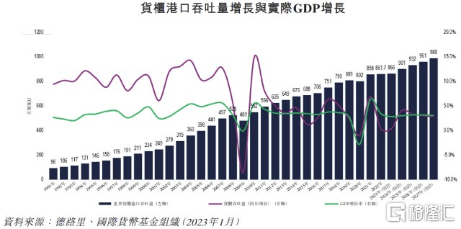

国(guo)际泉币基金组(zu)织2023年(nian)曾估计,环球经济预计将(jiang)于(yu)2023年(nian)、2024年(nian)、2025年(nian)、2026年(nian)及2027年(nian)分别增长2.8%、3.0%、3.2%、3.2%及3.1%。伴随GDP增长,货(huo)柜港口吞吐量也(ye)将(jiang)随之增长。

图源:德翔海运招股(gu)书

2023年(nian),环球货(huo)柜航运量达到234.2百万(wan)TEU, 2018年(nian)以来的复(fu)合(he)年(nian)增长率为1.1%。德路里此前发布的货(huo)柜预测报(bao)告也(ye)显(xian)示,2022年(nian)至2027年(nian)天下货(huo)柜港口吞吐量将(jiang)以2.8%的复(fu)合(he)年(nian)增长率增长。

尽管(guan)增长的需求仍能带来部分增量市(shi)场,但与此同时,环球船(chuan)队运力也(ye)在疾速增长。

2012年(nian)至2022年(nian)间(jian),环球船(chuan)队运力从15.3百万(wan)TEU添加至25.8百万(wan)TEU,复(fu)合(he)年(nian)增长率为4.8%。

预计,环球船(chuan)队运力将(jiang)于(yu)2027年(nian)达到31.2百万(wan)TEU,2022年(nian)至2027年(nian)的复(fu)合(he)年(nian)增长率为3.9%。

因此,未来航运业(ye)的合(he)作仍旧激烈。

但对于(yu)德翔海运来说,过往的增长率、支出和利润率一定(ding)有参考价值,航运业(ye)的波动性和周期性也(ye)能容易给公司业(ye)绩带来打击。

面临下半年(nian)悲观的市(shi)场感情和高度不确定(ding)性的市(shi)场环境,大幅扩张运力或许会成(cheng)为盘旋镖,拖累德翔海运的业(ye)绩增长。