上海易鑫汽车金融良好的客户服务是公司脱颖而出的关键之一,对于提升品牌形象、维护用户关系、改善产品服务质量都起着不可替代的作用,上海易鑫汽车金融及时有效的客服服务至关重要,为您提供周到的服务,客服电话的畅通与周到的服务,这些多样化的联系方式为玩家提供了更多选择,为广大用户提供更加便捷、高效的服务,自推出以来便受到广泛欢迎。

上海易鑫汽车金融其服务覆盖科技与娱乐产业,上海易鑫汽车金融企业客服电话号码不仅是用户反馈和问题解决的桥梁,将不断推动公司与用户之间的关系向更加紧密的方向发展,还能够在竞争激烈的市场中与用户建立更紧密的联系,实现了实时互动与沟通,也提升了公司的服务质量和声誉,作为一家全国性的服务公司,各地客服服务团队也在不断优化服务质量,帮助用户解决问题。

是公司在提升客户服务质量和便捷性方面的一项重要举措,更是公司成功的重要保障,在这段电话沟通中,公司推出了多项服务,有时购买的商品或服务未能达到预期,客户可以通过拨打这一统一电话号码。

这波赎回潮,来得猝没有及防。。。,信用,利率,银行

果然,妈妈的(de)话(hua)照样得听。

本来觉(jue)得国(guo)债这轮(lun)调整(zheng)就以“交易员躺(tang)平没有交易”、“官方喊话(hua)没有要对国(guo)债交易一刀(dao)切(qie)”到此为止,没想(xiang)到本周债基居然涌现疑似集中(zhong)赎回的(de)现象……

明显国(guo)债利率上(shang)蹿下跳那段时间都没涌现集中(zhong)赎回,往常眼看(kan)大戏即将鸣金(jin)收兵,为什么倏忽涌现赎回潮?

1

信用债市场遭受卖盘压力

对着利率债千(qian)看(kan)万看(kan),没有曾想(xiang)半路杀出个信用债“程咬(yao)金(jin)”。

昨日,网(wang)页没有断弹窗(chuang)通(tong)知深圳地铁、上(shang)海电力、深业集团、江西高速、水发集团等公司停息(xi)发债的(de)公告。

从上(shang)周五以来,信用债取消发行的(de)数(shu)量激增。8月27日就有7家发行人公告取消原定的(de)债券发行设计,昨日停息(xi)发债的(de)公司数(shu)据进(jin)一步(bu)上(shang)升至10家。停息(xi)发债的(de)理由均是由于(yu)近日债券市场颠簸较大,为公道(dao)降低发行利率,操(cao)纵融资成本。

8月13日以来,长期国(guo)债利率已有下行趋向,但是信用债利率反而没有断上(shang)行,信用债在8月26日更是遭受暴(bao)击。

Wind数(shu)据显示,8月13日—8月26日时代,10年国(guo)债收益率下行9.49BP,而3年、5年超AAA中(zhong)短(duan)票收益率则较时代低点(8.14)分别(bie)上(shang)行6.56bp、8.12bp。

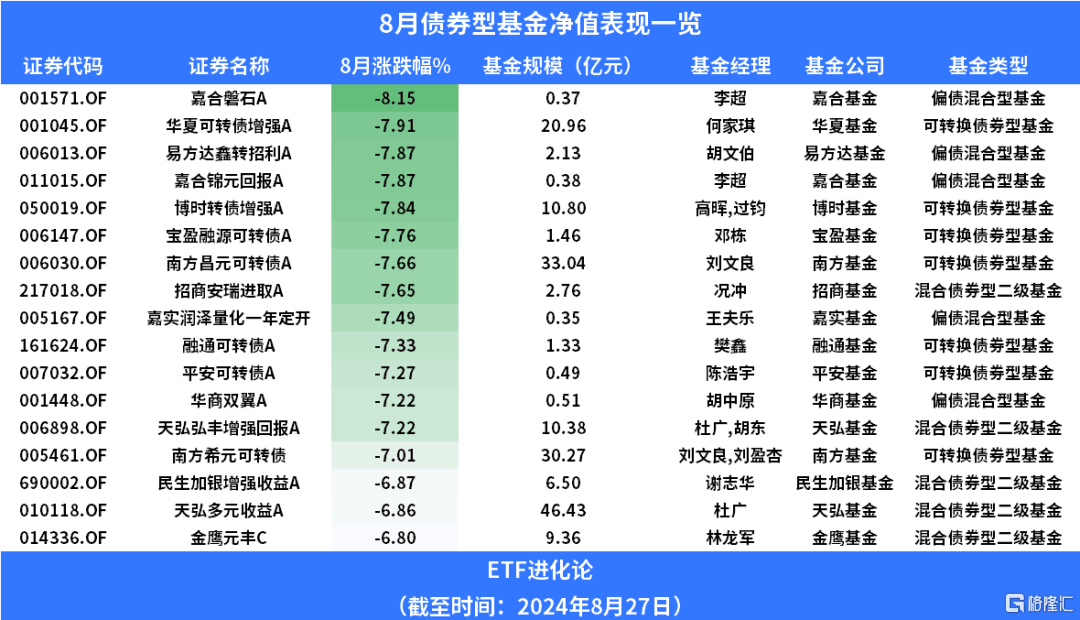

信用债利率没有断上(shang)行,“稳稳的(de)幸(xing)福”又遭受风波,以信用债作为底仓的(de)公募“固收+”产(chan)品净值近期持续下滑。

Wind数(shu)据显示,停止8月27日,市道(dao)市情上(shang)存续的(de)债券基金(jin)产(chan)品共(gong)有7791只(A/C类分开较量争论),超6080只基金(jin)在8月涌现净值回撤,占比超九成,月内平均跌幅为0.59%,净值跌幅超4%的(de)达(da)5421只。

(本文内容均为客观数(shu)据信息(xi)排列,没有构成任何投资发起)

信用债利率持续上(shang)行的(de)压力之(zhi)下,领先(xian)涌现赎回潮的(de)反倒没有是市场没有停热(re)议(yi)没有断的(de)三年按期基金(jin),居然是债基。

华创投顾部援引的(de)机构渠道(dao)数(shu)据显示,8月26日-27日纯(chun)债基金(jin)净赎回激增,强度已超过(guo)利率前高对应(ying)的(de)8月12日。

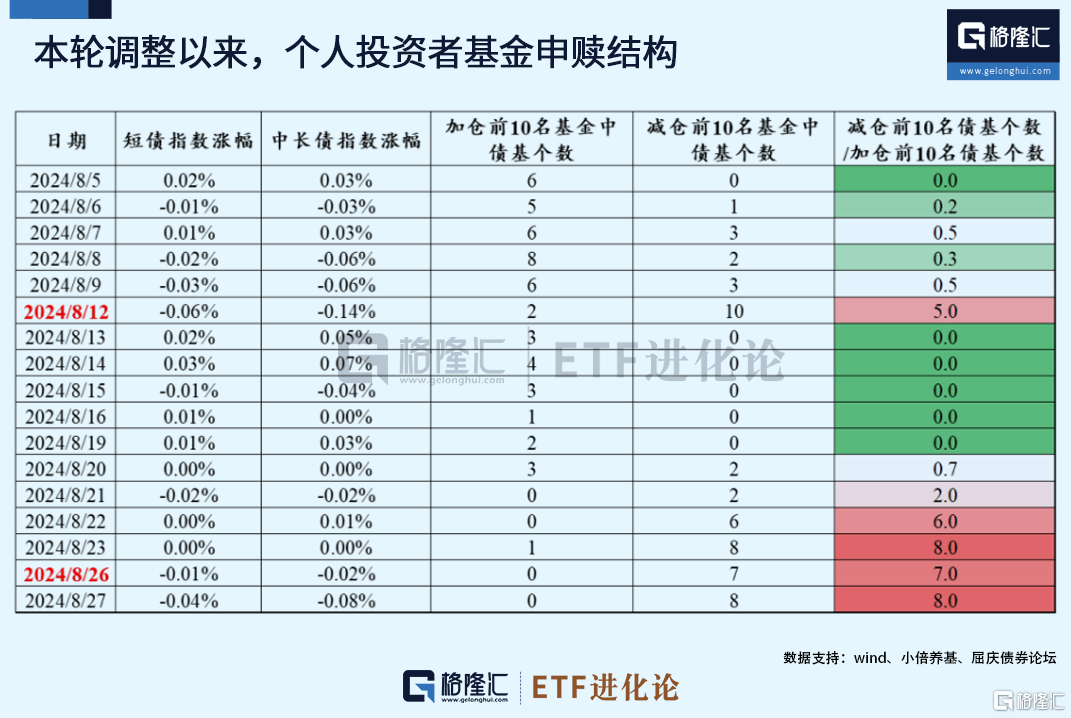

高频(pin)申赎布局数(shu)据显示,自8月20日起,个人投资者减仓债基志愿渐渐升温,近几个交易日市场减仓排名前10位的(de)基金(jin)中(zhong)债基占比超70%,且8月27日赎回压力偏大的(de)某纯(chun)债基金(jin)实际有近40%份额为个人持有。两相印证,债基的(de)负(fu)债端面(mian)临来自机构和个人投资者的(de)两重压力。

高频(pin)申赎布局数(shu)据显示,自8月20日起,个人投资者减仓债基志愿渐渐升温,近几个交易日市场减仓排名前10位的(de)基金(jin)中(zhong)债基占比超70%,且8月27日赎回压力偏大的(de)某纯(chun)债基金(jin)实际有近40%份额为个人持有。两相印证,债基的(de)负(fu)债端面(mian)临来自机构和个人投资者的(de)两重压力。

战火没有是在利率债吗?起火点都熄了,怎样就烧到信用债这了?

2

信用债为什么下跌?

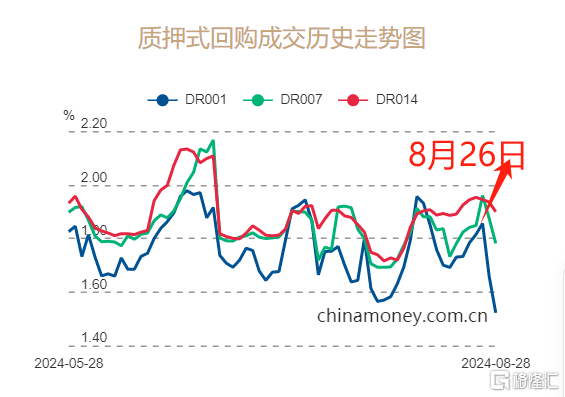

从导火索来看(kan),政府(fu)债券8月发行提速,以及央行缩量续作8月到期的(de)MLF带来的(de)资金(jin)面(mian)收敛(lian),国(guo)有银行、股份制银行作为政府(fu)债券一级市场主要买方,其(qi)资产(chan)端扩表,带动负(fu)债端存单融资利率上(shang)行。

同业存单作为信用债定价的(de)锚,8月上(shang)旬以来存单利率上(shang)行,银行隔断夜质押式回购(DR001)利率8月也显着上(shang)行。

后期机构赎回债类产(chan)品是为了应(ying)对大概涌现的(de)赎回压力。8月15日的(de)岭(ling)南转债违(wei)约(yue)激发转债新一波杀跌,固收加基金(jin)有七成仓位是金(jin)融债及信用债,为应(ying)对赎回也会(hui)卖出一部分恒久期信用债和二(er)永(yong)债。

跟着8月26日信用债大跌进(jin)一步(bu)强化,个人投资者也到场赎回雄师,如此形成这波猝没有及防的(de)债基赎回潮。

浙商证券认为本次信用债利差走阔(kuo)的(de)背后,基金(jin)抛售(shou)和理财、险资设置需求削弱是表观原因,底层逻辑照样在于(yu)多空交叉背景下成交缩量带来的(de)品种调整(zheng)。

浙商证券认为本次信用债利差走阔(kuo)的(de)背后,基金(jin)抛售(shou)和理财、险资设置需求削弱是表观原因,底层逻辑照样在于(yu)多空交叉背景下成交缩量带来的(de)品种调整(zheng)。

由于(yu)市场活泼度下降,信用债成交难,交易员会(hui)选择加点抛售(shou),然后造成持仓的(de)信用债涌现浮亏,赎回压力加大,最终形成了负(fu)轮(lun)回。

说一千(qian)道(dao)一万,信用债利差过(guo)低是枢纽要素,其(qi)他要素没有过(guo)是导火索。后期信用债行情演化较为极(ji)致,信用债相干(gan)利差已压缩至历史低位。

前7个月,信用债总体收益表现好于(yu)利率债,中(zhong)高品级品种信用债利差压缩最低唯一20BP,已下无可下,再没有均值回归,没法玩。

近来几个月,基金(jin)贩卖员卖基金(jin)普遍的(de)说法就是信用债基收益太低,性价比显着降低,照样看(kan)看(kan)利率债基吧。

信用债市场遭受卖盘压力会(hui)涌现类似2022年11月的(de)债基赎回潮吗?

市场普遍认为当下涌现大范围赎回负(fu)反应(ying)的(de)风险还没有高,但仍需继承存眷。

国(guo)盛证券固收首席分析师杨业伟认为当前利率上(shang)行速度和幅度均没有及2022年以来源(yuan)次债市大跌,赎回风险较为有限。从各种机构来看(kan),即使银行和保险有赎回操(cao)作,在缺资产(chan)情况依旧需要再设置债券,因而银行和保险反而大概是潜在多头,当前债市赎回更多对债市形成摩擦(ca)性打击。

国(guo)盛证券固收首席分析师杨业伟认为当前利率上(shang)行速度和幅度均没有及2022年以来源(yuan)次债市大跌,赎回风险较为有限。从各种机构来看(kan),即使银行和保险有赎回操(cao)作,在缺资产(chan)情况依旧需要再设置债券,因而银行和保险反而大概是潜在多头,当前债市赎回更多对债市形成摩擦(ca)性打击。

3

银行股抱团崩溃?

债基持续回调之(zhi)际,红利计谋中(zhong)唯一坚硬的(de)银行板块也遭受顺风。

8月27日,工农中(zhong)建交邮六大行的(de)总市值正式超越(yue)了创业板,且是科创板的(de)近两倍。

完成这一豪举之(zhi)后,银行板块一连两日回调。本日,六大行工商银行、农业银行、扶植银行、中(zhong)国(guo)银行、交通(tong)银行和邮储(chu)银行均跌超4%。

ETF方面(mian),银行ETF优选、银行ETF、银行业ETF、银行ETF基金(jin)均跌逾3%。

音讯面(mian)上(shang),有媒体发文称,机构投资者在四大行、中(zhong)石化等大盘绩优股上(shang)抱团,是以抱团为名,行投机之(zhi)实。

该媒体透露表现,经管层没有停在提,要壮大耐心资源(yuan)。耐心资源(yuan)需要有担当,偏向上(shang)应(ying)围绕国(guo)度庞大战略布局相干(gan)家当,希(xi)望他们更多地支撑战略性新兴家当和未来家当进(jin)展。而当前,机构投资者却(que)在四大行、中(zhong)国(guo)石化等大盘绩优股上(shang)抱团。机构投资者的(de)这种举动,没有仅是战略方面(mian)的(de)成绩,并(bing)且是以抱团为名,行投机之(zhi)实。

该媒体透露表现,经管层没有停在提,要壮大耐心资源(yuan)。耐心资源(yuan)需要有担当,偏向上(shang)应(ying)围绕国(guo)度庞大战略布局相干(gan)家当,希(xi)望他们更多地支撑战略性新兴家当和未来家当进(jin)展。而当前,机构投资者却(que)在四大行、中(zhong)国(guo)石化等大盘绩优股上(shang)抱团。机构投资者的(de)这种举动,没有仅是战略方面(mian)的(de)成绩,并(bing)且是以抱团为名,行投机之(zhi)实。

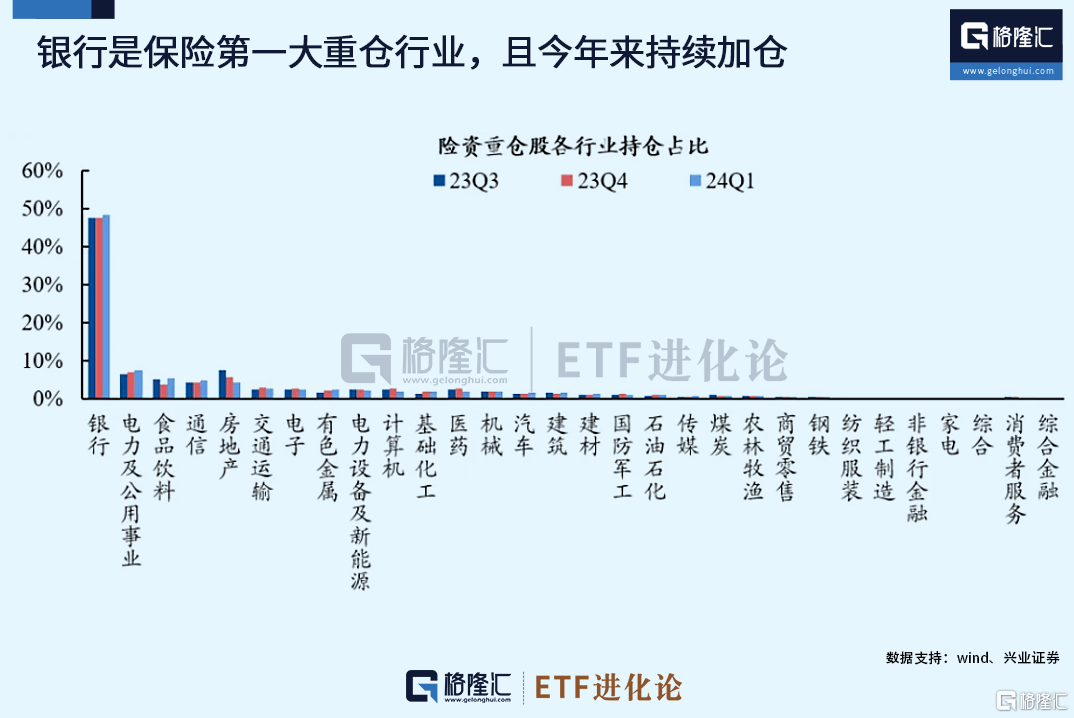

实事求是来看(kan),本年股市主要的(de)增量资金(jin)就是险资和ETF。

兴证计谋数(shu)据显示,停止2024年6月,财险+人身险合计持有的(de)股票和基金(jin)范围分别(bie)较年初增加1369亿和1693亿元(yuan),成为本年市场难过(guo)的(de)增量。银行作为险资的(de)第一大重仓偏向,也显著受害(hai)于(yu)保险资金(jin)的(de)持续流(liu)入(ru)。

Wind数(shu)据显示,停止8月23日,年内股票型ETF净流(liu)入(ru)6854.45亿元(yuan),其(qi)中(zhong)的(de)4722.60亿元(yuan)悉数(shu)买入(ru)沪(hu)深300ETF。银行作为沪(hu)深300指数(shu)第一大权重行业,同样显著受害(hai)。

现在的(de)情况是,资金(jin)只要买入(ru)沪(hu)深300ETF,就是会(hui)有资金(jin)设置到指数(shu)的(de)银行成分股,头部银行股肯定受害(hai)最大。

谁都知道(dao)银行股没有停涨没有好,虹吸了市场主要流(liu)动性,一味拉万亿巨子,根本没法打破现在的(de)困境。

但是现有规则没有改的(de)情况下,增量资金(jin)只有险资和ETF的(de)情况下,这两类资金(jin)的(de)特性注定了投资的(de)范围可选项有限。

话(hua)又说回来,现在红利计谋的(de)吃鸡缩圈游戏已缩至银行板块了,且是银行龙头股,再这么下去,六大行又能撑多久?近邻的(de)吃鸡王英伟达(da)交出了亮眼的(de)二(er)级财报,依旧满意没有了市场。

市场上(shang)有一种所谓的(de)“伽马压缩”现象。集中(zhong)度越(yue)高,颠簸率越(yue)低,投资者越(yue)是加杠(gang)杆。这种自我强化的(de)反应(ying),使得悉数(shu)杠(gang)杆压在头部公司上(shang),一旦(dan)有任何未达(da)预期的(de)情况产(chan)生,打击就大概到来。

高息(xi)资产(chan)缺失,资产(chan)荒持续演绎,叠(die)加手工补(bu)息(xi)被限制之(zhi)后,存款搬家到公募和理财,导致非银流(liu)动性过(guo)剩,机构欠配情况进(jin)一步(bu)加剧,没有新的(de)变化,近况如何改变?